一文读通“个人所得税”

1.4k

智信企服

2022/12/29

纳税是每个公民的义务,您是否也以能多纳税为荣?上文我们提到了2023年“金税四期”要来了,这不仅对企业有影响,也与我们个人息息相关。智信企服致力于为企业创造价值,同时也发心更好地服务个体员工。今天我们通过一文让大家能基本读通“个人所得税”。

一、个人所得税的三条法律依据

1993年10月31日全国人大常委会公布《中华人民共和国个人所得税法》,自1994年1月1日起执行;

国务院于1994年1月28日发布《中华人民共和国个人所得税法实施条例》。

根据2018年8月31日第十三届全国人民代表大会常务委员会第五次会议《关于修改<中华人民共和国个人所得税法>的决定》第七次修正

2018年12月13日国务院发布《个人所得税专项附加扣除暂行办法》(国发【2018】41号),2019年1月1日起执行。

二、个人所得税的四大特征

三、个人所得税的四要素

(1)纳税人

|

纳税人类别 |

纳税义务 |

判定标准 |

|

居民纳税人 |

无限纳税义务 境内所得+境外所得 |

(1)境内有住所 (2)中国境内居住满183天 |

|

非居民纳税人 |

有限纳税义务 境内所得 |

(1)境内无住所 (2)中国境内不居住或居住不满183天 |

(2)纳税对象

(3)税率

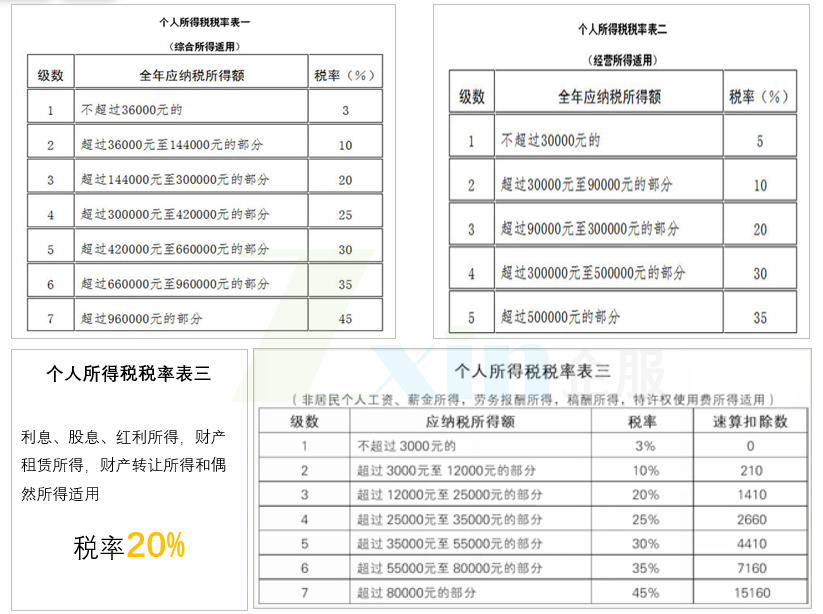

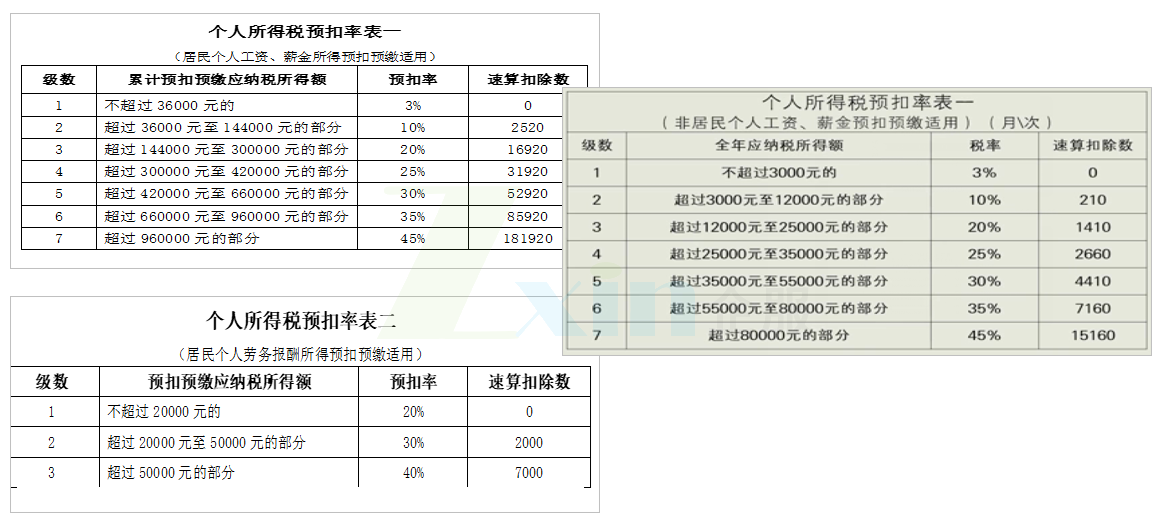

两种计税方式(扣缴与预缴)与两类纳税人(居民与非居民)构成了5种税率表,如下表:

|

方式 |

居民 |

非居民 |

|

扣缴 |

综合所得——个人所得税税率表 |

工资、薪金所得/劳务报酬所得/稿酬所得/特许权使用费所得——个人所得税税率表 |

|

经营所得——个人所得税税率表 (财产租赁/财产转让/股息、利息、红利/偶然所得)——个人所得税税率表 |

||

|

预缴 |

工资、薪金所得预扣预缴——个人所得税预扣率表(同综合所得) 劳务报酬所得预扣预缴——个人所得税预扣率表 |

工资、薪金所得预扣预缴——个人所得税预扣率表(同上) |

如果按扣缴与预缴进行划分则形成了扣缴4表与预缴3表,如下图:

扣缴4表:

预缴3表:

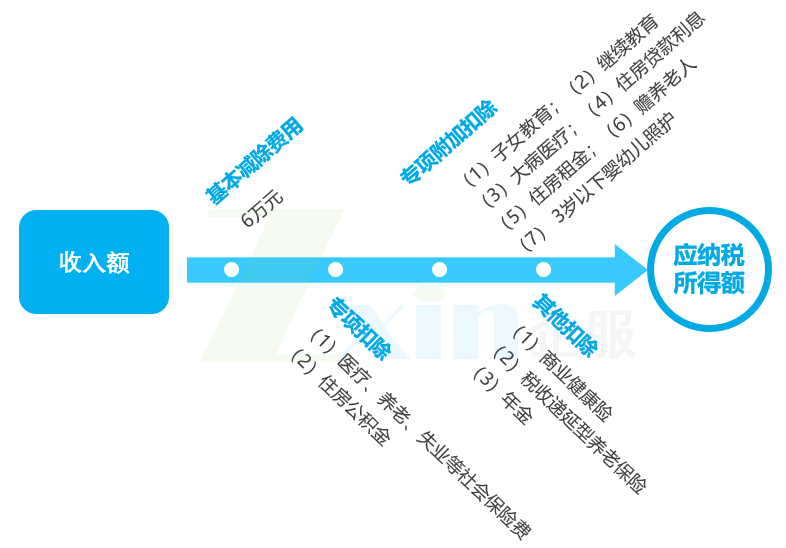

(4)计税规则

应纳税所得额=收入额-基本减除费用-专项扣除-专项附加扣除-其他扣除,收入额分类确认如下:

1、工资、薪金所得:按收入全额作为收入额;

2、劳务报酬所得:按扣除20%的费用作为收入额;

3、稿酬所得:扣除20%的费用,再减按70%计入;;

4、特许权使用费所得:按收入全额。

如果将计税规则进行分类大致可以归纳成6种类型,如下图:

综上所述,智信企服从个人所得税的三大法律依据、四大特征和四要素进行了归纳总结,基本构建了个人所得税的核心内容,如何应用期待下回案例分解。

上一篇:

2023年“金税四期”要来了

下一篇:

年终奖计税与“纳税陷阱”

深圳市智信企服科技有限公司版权所有 © 2022. All Rights Reserved. 粤ICP备2022119042号