智信说“中国税制”-智信企服

886

智信企服

2022/11/19

在法律允许的边界内做财税的规划,即我们通常所说的税筹。开展合规的税务筹划,前提得了解中国的税制。智信企服在提供服务的过程中为了给客户更多的支持,整合了相关的专业基础知识归大家学习与理解:

一、什么是税收?

税收是政府为了实现其职能,凭借政治权力,按照预定的标准,向社会成员强制、无偿地取得财政收入的一种主要形式。拆解一下税收的定义,主要包含以下内容:

1、税收是国家财政收入的主要形式;

2、政府征税凭借的是政府的政治权力而非财产权力

3、政策征税的目的是为了实现其职能而筹集资金

4、税收具有强制性、无偿性和固定性等特征

二、什么是税收制度?

税收制度是规范征税机关、纳税人及其他相关单位和个人所有涉税行业的法律、法规、规章的总称,具体分类如下表:

|

分类 |

立法机关 |

形式 |

举例 |

|

税收法律 |

全国人大及其常委会 |

法律 |

企业所得税、个人所得税、车船税法、税收征收管理法 |

|

税收法规 |

全国人大及其常委会授权国务院立法 |

暂行条例或规定 |

增值税暂行条例、消费税暂行条例 |

|

国务院——税收行政法规 地方人大——税收地方法规 |

条例、暂行条例、实施细则 |

税收征收管理法实施细则、房产税暂行条例 |

|

|

税收规章 |

财政部、税务总局、海关部署——税收部门规章 地方政府——税收地方规章 |

办法、规则、规定 |

增值税暂行条例实施细则、税务代理暂行办法、房产税暂行条例实施细则 |

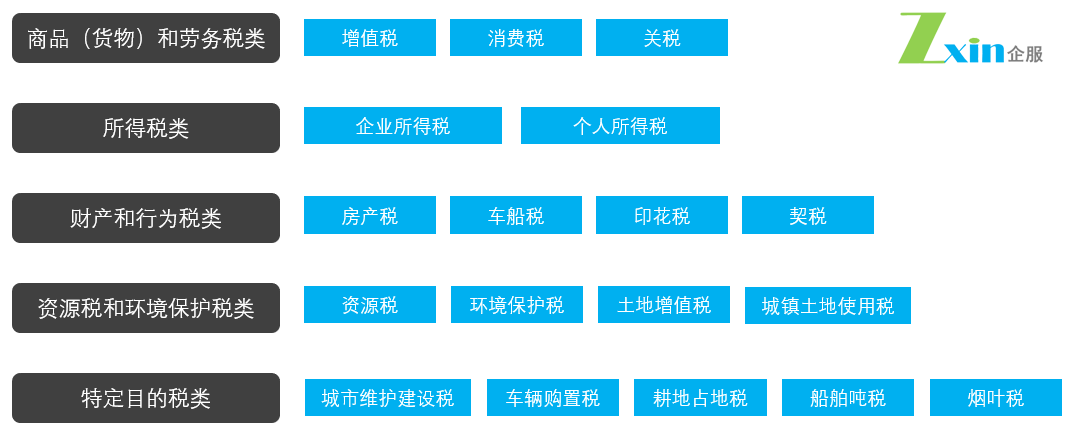

三、我国税收实体法体系

税收实体法——确定税种立法,具体规定各税种的征收对象、征收范围、税率、税目、纳税地点等。如我国的企业所得税法

税收程序法——税务管理方法的法律,包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等,如我国的“税收征收管理法”

我国当前的税收实体法体系如下图:

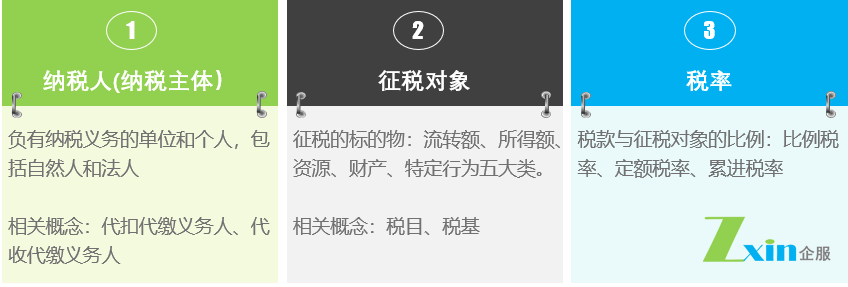

四、税收制度的构成要素

税收制度构成要素是指各种单行税法具有的共同基本要素的总称。

首先,税收制度构成要素既包括实体性的,也包括程序性的;

其次,税收制度构成要素是所有完善的单行税法都共同具备的;

税收制度构成要素一般包括基本要素(三要素)和其他要素(纳税环节、纳税期限、纳税地点、税收优惠),具体三要素如下图:

综上智信企服从税收和税收制度的含义、税收实体法的构成以及税收制度的三要素做了简单的总结与归纳,这些基础知识有助于我们在税务筹划的过程中更好的理解其底层逻辑。

PS:智信说,是智信企服新开的栏目,初心在于将15年的客户服务经验与案例逐步通过通俗易懂的内容传播给有兴趣的企业与同业。

深圳市智信企服科技有限公司版权所有 © 2022. All Rights Reserved. 粤ICP备2022119042号